債務整理(対応エリア:千葉周辺)

1 債務整理のご相談

借金の問題でお悩みの方は、当事務所にご相談下さい。

個人で金融業者と交渉することは大変困難です。一人で悩まずに、当事務所までご相談下さい。

当事務所では、経験豊富な弁護士が、あなたのご事情に即応した債務整理のご提案をいたします。

債務整理のご相談は、無料です。相談は24時間受け付けております。

2 弁護士に依頼するメリット

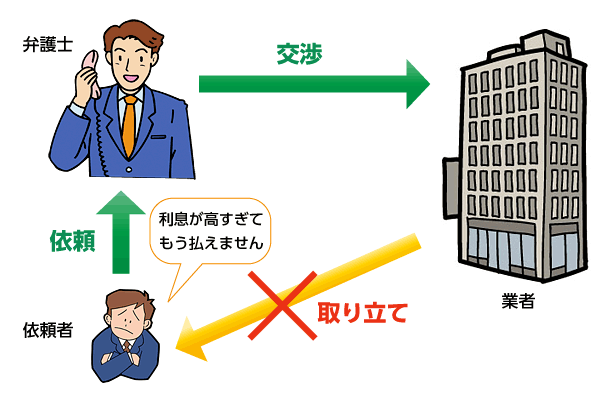

- 債権者からの催促、取立てがストップします

- 弁護士が債権者との交渉の窓口になります

- 法律に則った適切な解決が可能

- 過払い金請求が有利です

- 裁判所への申立の代理など全ての手続きを任せられます

3 債務整理の共通の手続き

まずは無料法律相談

負債の状況、借金の経緯、収入・資産の内容等についてお伺いし、適切な債務整理の方向性、処理の見通しについて説明します。

また、弁護士費用について明確に説明します。

その上で、ご納得いただいた場合、ご依頼、受任契約の締結となります。

| お客様からお聞きする事柄 | |

|---|---|

| 1 負債の状況 |

借入残高、債権者の名前、最初の借入れ時期、連帯保証人の有無、抵当権・所有権留保等担保権設定の有無などをお聞きします。

そのため、初回の相談の際、利用明細書やカードなど借金の資料をご持参いただくと分かりやすいです。 |

| 2 収入・資産の確認 | お客様の収入や資産を確認して、一ヶ月の返済可能な金額を算定して、債務整理の手続きの選択の指針にします。特に住宅の有無が重要です。 |

受任通知の発送

ご依頼の場合、債権者に対して弁護士が受任したことを通知します。同時に取引履歴の開示を要求します。

この通知により、金融業者は法令により債務者に対し直接の連絡をとることが禁止されます。弁護士が唯一の窓口として交渉をすることになります。

債権調査

債権者から取引履歴が開示された場合、利息制限法に基づいて借金について引きなおし計算をいたします。そして、現在の適正な借金の残額を確定させます。

具体的な交渉や申立

債権調査により確定した債務額を基に債務整理を実行していきます。

任意整理の場合、債権者との交渉を開始します。自己破産、個人再生の場合、裁判所への申立の準備をします。

4 債務整理の種類

債務整理には、下記の手続きがあります。

また、長期間の取引がある場合には、債権者に対して過払い利息の返還を請求できる場合があります。

それぞれメリット、デメリットがあり、ご依頼者様の負債の状況、資産の状況などを総合的に考慮して、手続きを選択することになります。

5 任意整理

任意整理とは、弁護士が代理人となり、利息制限法に基づいて引き直し計算をした金額について、金融業者との間で元本の減額、利息のカットなどの交渉を行い、一括または3年から5年程度の分割払いによる返済の和解契約をする手続きです。

任意整理をお勧めする方

- 安定的な一定の収入があり、3年から5年くらいの分割弁済での返済が可能な方。

- 住宅ローンがあり、自宅は確保したい方。

- 一部のクレジットカードの使用を継続したい方。

任意整理のメリット

- 自己破産のように財産の処分を強要されない。

- 一部のクレジットカードを持ち続けるなど、特定の借金のみ選択して交渉をすることができる。

- 裁判所の手続きではないので、官報に氏名などが記載されることがない。

- 資格の制限がない。

任意整理のデメリット

- 交渉であるので、一部の債権者が話し合いに応じない場合には、和解が成立しないリスクがある。

- 信用情報機関に登録されるため(いわゆるブラックリスト)、5年から10年間くらい新規の借り入れやクレジットカードの利用ができなくなります。

- 自己破産とは異なり、返済の負担は残ります。

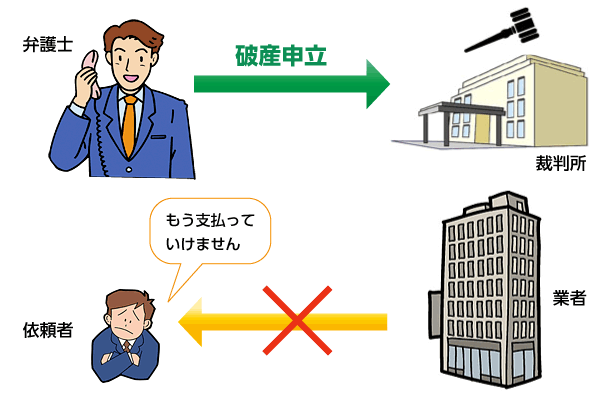

6 自己破産

自己破産とは、多額の借金により経済的破綻に陥り、全ての債権者に返済することができない状態になった場合に、裁判所に申し立てをし、自分の財産を換価して、全債権者に対し債権額に応じて公平に弁済し、残債務について免責の許可を求める裁判上の手続きです。

自己破産、免責によれば、原則として借金の支払い義務は免除されます。生活の再出発の機会を与える国の救済制度です。

自己破産をお勧めする方

- 借金が多額のため、他の債務整理の手段を選択できない方

自己破産のメリット

- 免責が許可されると、すべての借金の支払い義務はなくなります。

自己破産のデメリット

- マイホームなど一般的に20万円を超える財産については、原則、換価処分され、手放すことになります。

- 破産手続きが終了するまで、資格制限があり、一定の仕事をすることができません。

- 裁判所の手続きなので、官報に氏名や住所などが記載されます。

- 信用情報機関に登録されるため(いわゆるブラックリスト)、5年から10年間くらい新規の借り入れやクレジットカードの利用ができなくなります。

- 一度破産免責をうけると今後7年間免責は受けられません。

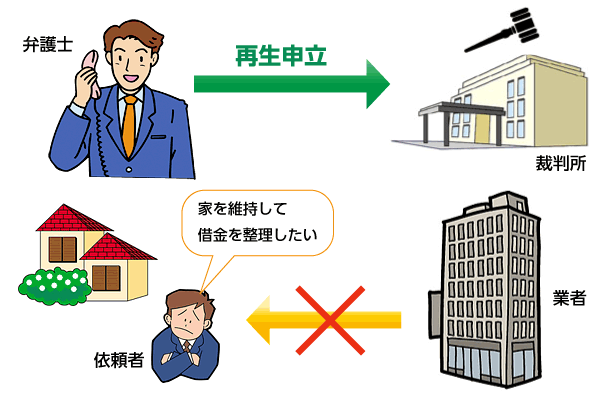

7 個人再生

個人再生とは、裁判所に申立てをし、その監督のもと、債務を一部免除し、残債務について長期の弁済条件などを設定した更生計画を作成し、借金を返済していく裁判上の手続きです。

住宅ローンがある場合、住宅ローンは維持しながら、それ以外の借金を大幅に減額する手続きもあり、住宅を残しながら、借金を大幅に減らすことができる国の救済制度です。

ただ、条件が厳しい点もありますので、弁護士にご相談ください。

- 住宅ローン以外の借金が5000万円以下であること

- 将来、安定継続した収入が見込まれること

- 現在は支払いをしているが、将来支払い不能に陥る恐れがあること

個人再生をお勧めする方

- 任意整理では返済額が大きく困難であり、また、マイホームを維持したい、資格制限が困るなど自己破産を回避したい方

個人再生のメリット

- マイホームを維持することができる。財産を処分する必要がない。

- 資格制限がありません。

- 借金の理由は問われません。

- 法律で規定された最低弁済額まで債務を減額できます。

- 利息制限法に基づく引き直し金額以下に減額できます。

個人再生のデメリット

- 弁済計画が長期間(原則3年、最長5年間)になることがあり、時間がかかります。

- 返済をする必要はありますので、自己破産に比べて、経済的負担は大きいです。

- 債務者の資産状況、家族構成などにより返済総額が高くなる可能性があります。

- 裁判所の手続きなので、官報に氏名や住所などが記載されます。

- 信用情報機関に登録されるため(いわゆるブラックリスト)、5年から10年間くらい新規の借り入れやクレジットカードの利用ができなくなります。

8 過払い金の返還請求

貸金業者はこれまで、利息制限法の制限利率を大幅に上回る利率で貸付けを行ってきました。したがって、長期間、借入と返済を繰り返してきた方の場合、利息制限法の制限利率で引き直し計算を行った場合、債務が減るだけでなく、途中で債務が完済されており、その後利息を払いすぎている状態が発生している場合があります。この払いすぎた利息をいわゆる「過払い金」といいます。この場合には払いすぎた利息に5%の利息を付けて、逆に貸金業者に返還を請求することができます。

なぜ過払い金が発生する事態が生じるのか、その理由を説明します。これまで、貸金業者が定める利率と利息制限法の利率に大きな開きがありました。つまり、貸金業者は出資法の上限利率である29.2%で貸付をしていました。しかし、利息制限法では上限利率は、10万円未満の場合は年20%、10万円以上100万円未満の場合は、年18%、100万円以上の場合は年15%と規定しています。

出資法を越えた利率で貸付けを行った場合には刑事罰の対象となりますが、利息制限法を越えた利率で貸付けを行っても罰せられることはありません。そのため、出資法ぎりぎりの利率で貸付けが行われてきました。従って、約定より利率が低い利息制限法で引直計算をした場合、過払い金が発生する事態が生じるのです。

過払い金が発生するか否かは、個々の借り入れ状況により異なりますので、一概に回答することは困難です。

ただ、一般的な目安をいいますと、5年以上取引を続けている場合には可能性があります。

10年以上取引を続けている場合には、可能性がきわめて大きいです。

既に業者に対して完済している場合でも、過払い金が発生している可能性は大きいです。

完済している場合でも過払い金の返還請求は可能です。

債権調査、引き直し計算の結果、過払い金が発生していることが判明した場合、まず、弁護士が代理人として、貸金業者に対して裁判外で任意に過払い金を返還するように請求し交渉をいたします。

貸金業者が納得できる返還金額を回答してこない場合には、交渉を打ち切り、裁判所に対して過払い金返還請求訴訟を提起します。

もっとも、昨今の多数の過払い金返還請求によって貸金業者の経営は苦しくなってきているようです。以前のように任意に全額返還されることが少なくなって来ています。

しかし、カード会社系の業者や銀行系列の消費者金融業者は依然として全額返還に応じています。

ただし、実際には裁判所に対し過払い金返還請求訴訟を提起しないと全額返還には応じない傾向にあり、和解交渉だけの場合かなりの減額になることが多いです。

過払い金返還請求訴訟の提起は、弁護士に依頼した方が有利です。当事務所にお気軽にご相談ください。

9 弁護士と司法書士の違い

弁護士と司法書士では、以下のような違いがあります。

任意整理の場合

-

借金の総額が140万円を超える場合や,過払い金と借金の総額が140万円を超える場合は,司法書士に交渉権はありません。弁護士に依頼することとなります。

140万円以下か否かは、債権者毎に判断するのではなく,すべての債権者の総債権額で判断されます。

-

過払い金が140万円を超えていて,任意での和解が困難な場合には,地方裁判所に訴訟を提起することになります。地方裁判所では,簡易裁判所と異なり,原則として弁護士以外は代理人となることができませんので,貸金業者も弁護士を代理人とせざるを得ず,弁護士費用が掛かることになります。そのため,弁護士による地方裁判所の訴訟の場合,貸金業者が弁護士費用などの裁判費用を抑えるために早期に和解に応じてくることが多くあります。

自己破産・個人再生の場合

自己破産や民事再生は,地方裁判所に申立を行う必要があることから,司法書士には訴訟代理権がありません。司法書士は書類の作成のみを代行するだけで,裁判所への申立は自分で行わないといけません。司法書士に依頼した場合,あくまで本人が申し立てたことになりますので,自分で裁判所との複雑な対応をしないといけません。

そのため,自己破産・民事再生の場合には,弁護士と司法書士のどちらに依頼するかで大きな違いがあります。

アクセス

千葉市中央区役所前

千葉市中央区本町 2-1-16

千葉本町第一生命ビル 8 階

TEL: 043-216-5421

FAX: 043-216-5423

交通

京成千葉線 千葉中央駅 徒歩8分

JR総武線 千葉駅 徒歩14分

タウンライナ- 葭川公園駅 徒歩6分

千葉駅より バス5分 大和橋 下車